Beaucoup de gérants affirmeront qu’ils n’ont jamais été contrôlés… alors qu’ils l’ont été, sans le savoir ! Et pour cause, l’administration fiscale qui se fixe un contrôle d e tout les dossiers au moins une fois tout les trois ans (objectif pas toujours atteint…) n’alerte pas systématiquement le contribuable contrôlé si son dossier ne présente ni difficulté, ni particularité.

La (ou les) formes du contrôle sur pièces

En pratique, le contrôleur examinera votre dossier pour tout un tas de motifs variés : une question pratique de votre part, une demande de remboursement de crédit de TVA, un algorithme/IA (de plus en plus utilisé au sein de la DGFIP) qui l’aura fait ressortir dans une liste, ou tout simplement un soupçon du vérificateur ou le simple fait que votre entreprise n’a, dans la base de données « historique » de la DGFIP, pas fait l’objet d’un contrôle depuis sa création ou depuis longtemps.

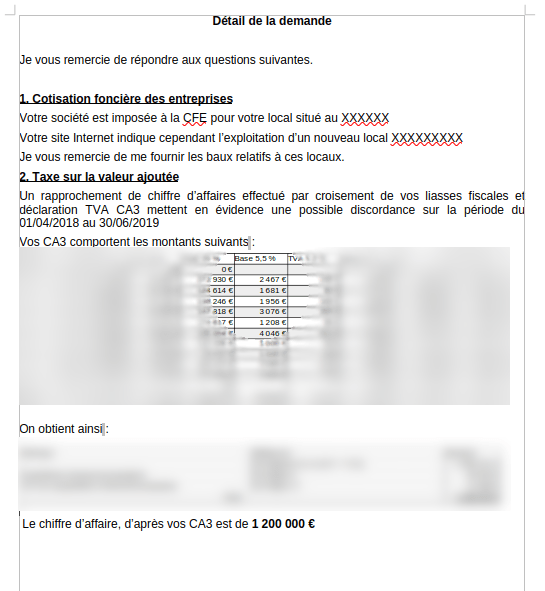

Le vérificateur fera dans ce cas un contrôle de cohérence : il comparera vos déclarations entre elles à la recherche de discordances (gros chiffre d’affaires, mais peu de TVA déclaré par exemple, ou bien une faible rentabilité par rapport aux autres entreprises similaires), et si celui-ci ne fait remonter aucune anomalie, il y a fort à parier que vous n’en entendrez jamais parler.

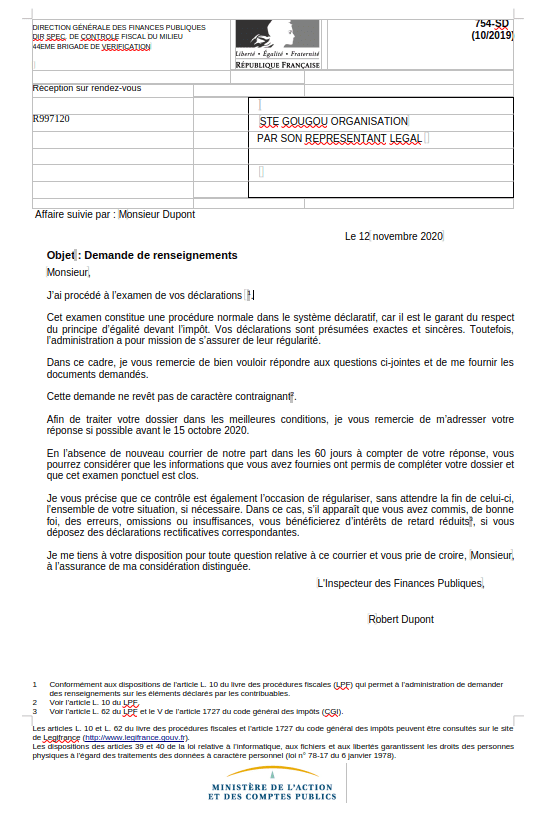

Parfois, cependant, vous serez avisé de l’existence de ce type de contrôle sans qu’il soit nommé par une demande de renseignement. Celle-ci peut être contraignante ou non contraignante (obligation de répondre ou non, sous peines de pénalités si ce n’était pas le cas). Il est cependant recommandé de répondre à l’administration dans les délais, car dans le cas contraire, une proposition de rectification pourrait suivre. Votre réponse devra être la plus claire et précise possible pour éviter toute incompréhension qui pourrait vous engager dans une procédure plus lourde.

A noter que toutes les demandes de renseignement ne signifient pas nécessairement que votre entreprise est contrôlée ; parfois, les renseignements demandés viseront à recouper des renseignements à l’encontre d’un de vos fournisseurs ou de vos clients.

D’autres fois encore, le contrôle de cohérence aura suffit à lui seul à remarquer une défaillance ou une anomalie de la part de votre entreprise, et se soldera directement par l’envoi d’une proposition de rectification à laquelle vous devrez donner suite dans les trente jours, sous peine d’acceptation tacite. Et ce n’est pas parce que vous n’avez jamais vu de vérificateur que celle-ci sera moins douloureuse ! Il est donc important de fournir à l’administration tout les éléments dont vous avez possession pouvant infléchir sa position, voire de solliciter un délai de trente jours complémentaires sur simple demande ! La présence d’un conseil apparaît dans ce genre de situation très pertinente, car elle pourra permettre d’établir un dialogue avec l’administration qui a fait défaut avant la réception de ce document.

A noter que la réception et l’acceptation d’une proposition de rectification ne vous couvrira pas ni ne vous garantira qu’un contrôle plus approfondi (avec une présence ou non d’un vérificateur sur place) n’aie pas lieu sur la même période sur d’autres points quelques semaines ou mois plus tard !

En résumé

Le contrôle sur pièces est une procédure de contrôle fiscale simplifiée et effectuée à distance, dont le contribuable peut ou ne pas être avisé. A l’issue de cette procédure de contrôle sur pièces, l’administration pourra donc donner plusieurs suites.

- Elle pourra clore le dossier, toujours sans vous aviser (et donc sans vous faire bénéficier d’une quelconque garantie fiscale).

- Au contraire, parfois, la DGFIP pourrait être tentée de prolonger et approfondir l’examen, ce qui se traduira pour elle par la rédaction d’une fiche 3909 (ou proposition de vérification) à l’intention d’un vérificateur spécialisé qui vous contactera pour un rendez-vous sur place, ou pour un contrôle en distanciel.

- Elle pourra également vous envoyer directement une proposition de rectification, que vous aurez 30 jours (60, en cas de demande de prolongation) pour accepter ou contester.

Laisser un commentaire