Si, statistiquement et officiellement les « ISP » consécutives à une demande de remboursement de crédit de TVA ne font pas partie des procédures de contrôle fiscale, elles sont sensiblement vécues d’une façon similaire par les entreprises et peuvent déboucher sur des procédures plus lourdes.

La procédure de demande de remboursement de crédit de TVA

Si la TVA n’est censément jamais impacter votre trésorerie (étant stockée dans des comptes séparés en comptabilité), les réalités économiques et pratiques peuvent lui conférer un impact : si votre entreprise déduit davantage de TVA qu’elle n’en collecte, elle sera créancière sur l’Etat.

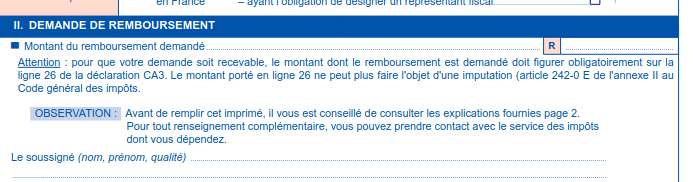

Vous aurez donc le choix soit de reporter ce crédit de TVA sur une déclaration de TVA ultérieure, soit d’en demander le paiement à l’Etat, par une double demande, portée d’abord en case 26 de votre CA3/12, et ensuite par le dépôt d’un formulaire 3519 (à ne pas oublier, car sans lequel votre demande n’apparaîtra pas dans les systèmes informatiques de la DGFIP et ne sera donc pas examinée!)

Cette demande de crédit de TVA est instruite sous un délai légal de six mois, mais en pratique, donnera généralement à une instruction dans le délai d’un mois sauf circonstances découlant de la difficulté de la demande (montant, antécédent fiscaux) ou de la charge du service. Les demandes d’un montant important sont généralement visées au niveau de la DDFIP/DRFIP elle même, pouvant occasionner un délai plus long.

L’examen de celles ci par la DGFIP

Avant de procéder à votre remboursement, le niveau de profondeur d’examen de votre demande généralement décidée par divers facteurs :

- Montant de la demande

- Antécédents (demandes précédentes rejetées)

- Anomalies formelles suspectées (erreurs de reports de crédit de TVA, déclarations manquantes…)

- 1ère demande ou création récente de votre entreprise

- Et bien d’autres qui peuvent varier selon les grilles d’analyse du service chez qui votre demande atterrit.

Votre demande, avant d’être validée passera selon ce qui constitue bel et bien comme une analyse de risque selon l’une de ces quatre grandes procédures :

- Validation automatique par le système informatique de la DGFIP

- Contrôle formel (vérification simple de la cohérence de votre demande)

- Contrôle approfondi : La DGFIP examinera l’origine de votre crédit de TVA, des journaux comptables, des copies de factures, preuves de paiement, ou des questions sur la nature de votre activité seront demandées : surveillez vos mails et messagerie professionnelle, une réponse tardive entraînera le rejet automatique.

- Une instruction sur place (ISP)

L’instruction sur place et ses conséquences

L’instruction sur place est le degré de contrôle d’un remboursement de crédit de TVA le plus élevé. Elle se traduit par l’envoi d’un vérificateur auprès de votre entreprise qui, généralement en une ou deux interventions, tranchera sur votre situation de crédit de TVA.

Lors de cet examen, vos factures, relevés comptables et extraits bancaires peuvent être consultés s’agissant de la période pour laquelle votre crédit de TVA a été constituée.

Les ISPs sont généralement pratiquées dans le cas de demandes importantes, d’entreprises qui n’ont pas fait l’objet de présence physique sur place de l’administration depuis un certain temps, ou d’éléments fournis à l’administration fiscale nourrissant un doute sur la nature de votre demande.

Mais de manière toute aussi fréquente, les ISP, pouvant être diligentées rapidement par le SIE et étant une procédure plus légère qu’une vérification de comptabilité, peuvent être une porte d’entrée ou un préalable à un contrôle plus lourd. Si les ISPs ne sont pas considérées comme une procédure de contrôle fiscal, elles sont en effet très souvent validées et instruites par les services en charge des contrôles fiscaux !

Si le vérificateur qui examine vos documents n’a pas le pouvoir de transformer cette ISP en vérification générale de comptabilité (et donc de rectifier votre impôt sur les sociétés ou autre taxes), les éléments qu’il consultera sur place peuvent en effet servir de base pour la programmation de ce type de dossier.

Généralement, les ISPs se terminent par un simple rapport du vérificateur acceptant totalement ou partiellement (si de la TVA a été déduite par anticipation, par exemple) la demande de remboursement de crédit de TVA. Mais fréquemment, il est possible qu’un avis d’engagement de vérification de comptabilité ou une proposition de rectification soit notifée dans les semaines ou mois qui suivent cette ISP !

En conséquence, il est recommandé de faire un point avec vos conseils sur votre situation fiscale à l’issue de toute procédure d’instructions sur place de remboursement de crédit de TVA, pour vous prémunir de tout risque imminent.

Laisser un commentaire