La procédure de contrôle fiscal, détaillée et explicitée dans les précédents articles, laisse néanmoins une certaine marge de manœuvre au vérificateur pour organiser ses investigations et contrôles.

Au-delà des points particuliers de vigilance, (qu’il ne vous aura pas nécessairement communiqué en début de contrôle) qui lui ont été indiqués sur sa fiche par les services de programmation de contrôle fiscaux, il y a néanmoins des points sur lesquels un vérificateur s’attardera systématiquement et très rapidement s’ils peuvent avoir un impact sur un impôt vérifié (et donc systématiquement en cas de vérification générale).

Si rien ne vous paraît particulier au niveau de votre fiscalité, et que vous disposez bien de tout les éléments justificatifs, il est néanmoins parfaitement indispensable de vérifier de près la checklist ci-dessous ; ces points peuvent permettre à un vérificateur de faire des rappels, sur le fond, souvent assez simplement :

- Conformité et exploitabilité du fichier FEC : la remise du fichier des écritures comptables se fait au début de la vérification. Supposé être dans un format standardisé, si celui-ci est illisible dans l’application du vérificateur (et cela peut aller très vite ! Exemple : écritures en lien avec une entreprise allemand qui utiliserait des caractères spéciaux!), le vérificateur vous demandera de le rectifier rapidement.

Le soucis de conformité des FECs s’est rencontré particulièrement (mais pas seulement) de mon expérience dans des entreprises intégrées dans des groupes internationaux, de part des façons de travailler ou des normes différentes.

Un outil de test est disponible sur le site des impôts ; vous vous devez de vérifier vos FEC .

En cas de FECs non fournis (ou fournis dans une manière non standard, comme au format Excel), vous encourez une amende de 5000 € par année concernée. Néanmoins, le vérificateur aura du vous remettre une mise en demeure avant l’application de cette amende.

Également, vous encourez le risque (appréciable au cas par cas) d’un renversement de la charge de la preuve dans ce cas, mais également si votre comptabilité n’est pas probante ou exploitable. Opérations classés et comptabilisées de manière approximatives, opérations d’ordre inexplicables, comptes clients fourre-tout sont à bannir. Faites donc le point avec votre expert-comptable si vous soupçonnez votre comptabilité de ne pas être au point. Cela est malheureusement souvent le cas si elle est effectuée en interne par des personnes mal formées, et est heureusement rare quand la comptabilité est gérée par des professionnels de confiance.

- Présence de toutes les déclarations : ce qui va sans dire va mieux en le disant, et il vaut mieux s’assurer dès réception de l’avis de vérification (et même ponctuellement, sans attendre celui-ci) que vous êtes à jour de toutes vos déclarations fiscales, qu’il s’agisse de l’impôt sur les sociétés et de la TVA mais également des taxes annexes (CFE, CVAE, Formation professionnelle…).

Dans l’éventualité ou certaines déclarations seraient manquantes, le vérificateur s’en apercevra très souvent avant même le premier rendez-vous (cela fait partie de sa “check-list” avant de vous envoyer l’avis de vérification). Il est donc possible que vous receviez des mises en demeure avant le début du contrôle.

Ces mises en demeure ont généralement pour but non seulement de vous inviter à déposer, mais également de justifier des pénalités plus importantes (40% au lieu de 10%) à l’issue du contrôle dans le cas contraire.

- Cadrage de la TVA déductible

Encore une fois, et en faisant exception des cas particuliers, la TVA est déduite dès la facturation s’agissant des achats de biens, et lors du paiement pour les prestations de service.

La première chose que fera un vérificateur sur ce sujet sera donc très simple : il comparera la totalité de la TVA déduite sur le dernier exercice contrôlé avec un maximum théorique qu’il aura déterminé de part votre comptabilité, qui, en toute logique, permet de séparer aisément les achats de biens des prestations de service.

Il sollicitera par la suite des justificatifs (consultation de facture) permettant d’affiner ce rapprochement (notamment en constant que certaines prestations de service sont en TVA sur les débits par exemple).

A l’issue de ce rapprochement, la différence sera considérée comme de la TVA déduite par anticipation.

Elle fera l’objet d’un rappel. Ces opérations se font généralement uniquement sur le dernier exercice car bien entendu, la TVA déduite par anticipation d’une année est récupérée en N+1. L’intérêt pour le vérificateur est donc de ne s’attarder que sur le dernier exercice vérifié pour pouvoir taxer cette somme en intégralité. En pratique, cependant, l’entreprise concernée ne paiera que les intérêts de retard, car elle pourra déduire logiquement la TVA rappelée sur l’exercice suivant. Ces intérêts de retard peuvent néanmoins être significatifs si le montant de TVA déduit par anticipation est important. Une pénalité de 40% (Manquements délibérés) est également envisageable si ostensiblement cela est une manœuvre de l’entreprise pour se créer de la trésorerie, ou si, tout simplement, elle a déjà fait l’objet de rappels antérieurs sur ce même point.

Pensez donc à faire le point avec votre expert-comptable régulièrement à chaque fin d’exercice pour faire les régularisations nécessaires.

- Cadrage de la TVA collectée

Plus complexe à réaliser que le cadrage de la TVA déductible, mais néanmoins systématiquement effectué par les vérificateurs, le cadrage de la TVA collectée peut permettre à lui seul de justifier des rappels si l’entreprise n’est pas en mesure de justifier des divergences inexpliquées.

Comme pour la TVA déductible, le cadrage consistera pour le vérificateur à calculer un montant de TVA théorique en fonction de votre comptabilité (toujours en tenant compte des différences dans le paiement de la TVA entre les biens et services, et ceux grâce aux soldes de vos comptes clients 411) et à le comparer avec votre TVA effectivement déclarée.

Ici, ce cadrage sera généralement effectué pour chaque exercice vérifié.

Les rappels concernés seront faits année par année, et peuvent être plus sérieux que ceux de la TVA déductible, car ils peuvent mettre en œuvre une TVA éludée, ou être utilisé pour corroborer un passif de TVA trop important.

Les intérêts de retard s’appliquent également ; ils seront donc plus importants s’agissant de l’exercice le plus ancien vérifié.

Un cadrage de la TVA collectée est donc également indispensable chaque année, pour pouvoir faire les régularisations nécessaires le cas échéant.

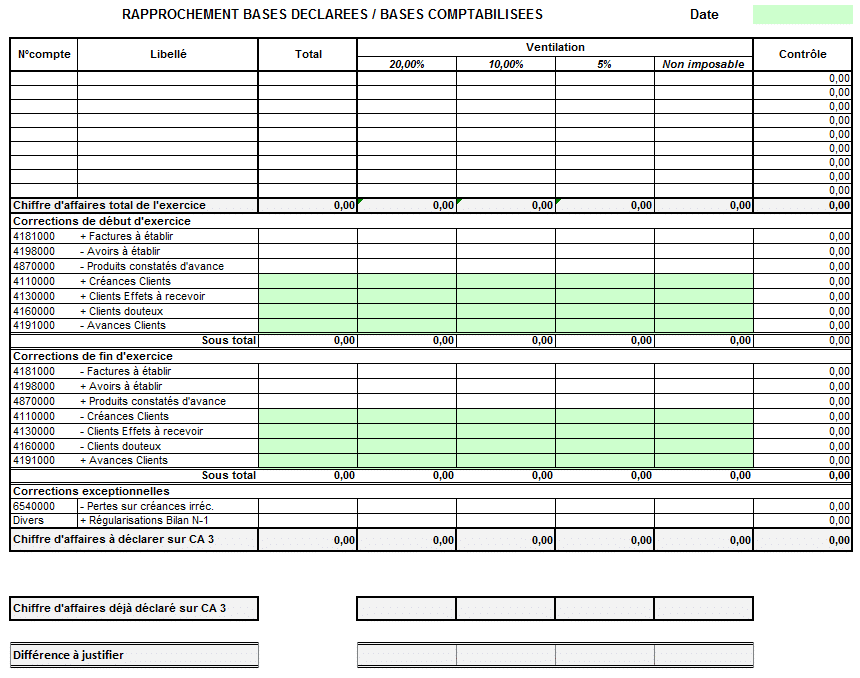

(ci dessus un modèle de cadrage ( compta-facile.com ) très similaire au modèle utilisé par les vérificateurs en brigade de contrôle fiscal)

- Le passif TVA

Sur vos liasses fiscales, au 2057, votre société déclare habituellement en case DY “Dettes fiscales et sociales” un certain montant qui peut interroger le vérificateur.

Si en effet ce montant est supérieur à la TVA due du mois en cours, il est possible que votre société ne soit pas à jour de ses obligations de paiement et qu’elle conserve dans sa comptabilité une TVA non versée. Le cadrage de la TVA collectée, vue précédemment, est notamment utilisé pour en percevoir l’origine, mais ce n’est pas le seul outil du vérificateur, qui aura à ce stade de la procédure accès à votre comptabilité.

Vous devez donc être en mesure de pouvoir justifier tout passif vis à vis de l’Etat, et tout montant qui pourrait paraître excessif dans vos comptes de TVA.

- Justification de différents taux de TVA (ou d’exonération)

Si votre entreprise facture à différents taux, il faudra être en mesure de le justifier. Cela semble parfois aller de soi (secteur alimentaire, pharmacie, etc…) mais les réalités fiscales, les distinctions entre produit transformé ou non, etc, peuvent susciter de nombreuses questions de la DGFIP sur la nature de votre activité, justifiant pour le coup la présence sur place du vérificateur.

Également, dans le bâtiment, l’application du taux à 10% pour les travaux de jardinage par exemple, ne peut être justifié que par la bonne détention des formulaires “Attestation simplifiée” 1301-SD adéquats.

Si vous relevez de l’autoliquidation, veuillez également bien vérifier les justifications de celles-ci ainsi que la forme des factures (la justification de l’autoliquidation doit être indiquée). Idem si vous êtes en franchise de TVA.

- Taux réduit d’impôt sur les sociétés

Vérifiez bien que votre chiffre d’affaires “groupe” est inférieur à 10 millions d’euros, que votre capital est entièrement libéré, et que votre entreprise est bien détenue à 75% par des personnes physiques si vous voulez bénéficier des 15% jusque 42 500€ de bénéfices.

- Justification des provisions pour risques et charges

Sont déductibles du résultat imposable les provisions pour risques et charges d’une société… à condition bien entendu que tout soit justifié correctement. Le montant de telles provisions, souvent très significatif, a régulièrement un impact important sur le bénéfice imposable.

Ce sujet fera ultérieurement l’objet d’un article dédié tant il y a à dire sur le caractère subjectif et jurisprudentiel de l’analyse.

En effet, pour être déductible, une provision pour risque doit remplir certains critères :

- Le risque ou la charge doit être “nettement précisé”. Par cela, comprendre que le risque est facilement identifiable et descriptible (par exemple, un litige en cours). Elle doit cependant n’avoir pas de caractère “systématique” et n‘être justifié que par la nature de votre activité. Par exemple, un taux d’échecs statistique sur dossiers/ventes ne peut justifier à lui seul l’existence d’une provision. Si vous vous engagez sur ce chemin, il faudra justifier dossier par dossier, vente par vente, le risque auquel vous ferez face.

- La provision doit provenir d’évènements sur l’exercice contrôlé. La principale conséquence est que l’administration fiscale admettra par exemple difficilement la déduction d’une provision résultant d’un risque né antérieurement à l’exercice, ou connu et prévisible lorsque vous avez engagé les frais qui s’y rapportent.

- Le risque doit présenter un caractère probable : et que définit-on comme “probable” ? . Qu’il a une forte probabilité d’arriver. On est donc sur autre chose que de l’”éventuel” ou du “possible”… Et vous vous écharperez probablement avec le vérificateur sur ces notions de construction jurisprudentielles. En tout état de cause, préparez toute documentation nécessaire pour justifier de l’existence du risque (courriels, articles de presse, annonces légales, études internes… tout est exploitable !)

- Le montant provisionné doit faire l’objet d’une estimation “réaliste”. Parfois, cela est évident (litige chiffré), d’autres fois…

Si vous estimez que les explications fournies ici sont imprécises… elles le sont. Dans le cas où les discussions se tendent avec le vérificateur, notamment sur l’appréciation du risque, il est fortement recommandé de faire appel à un conseil. En effet, la remise en cause de la provision pour risque peut aboutir à des rappels d’impôt sur les sociétés plus que conséquents.

Sur ses provisions pour risques et charges, celles concernant les créances clients doivent faire l’objet d’une attention particulière. Elles ne seront acceptées que si vous pouvez justifier de relances en bonne et due formes.

- Justifications des crédits d’impôt

Également sur ce point, il est impossible de tout aborder rapidement tant les règles diffèrent selon les situations et les types de crédit.

Le plus fréquent, le CIR/CII doit être en tout cas largement justifié par un dossier qui devra être remis au vérificateur, et pourra faire l’objet d’une analyse par le Ministère de l’Enseignement de la Recherche.

Nous reviendrons plus tard sur les justifications nécessaires et les procédures pour chaque crédit.

- Dépenses somptuaires (ou sans lien avec l’intérêt de l’entreprise)

Le vérificateur fiscal ne jugera pas de la pertinence des dépenses de votre société…

A l’exception bien entendu des dépenses qui de toute évidence ne sont pas engagés dans l’intérêt de la société.

Ces dépenses seront de plus facilement identifiables par un vérificateur qui passe un peu de temps à analyser votre comptabilité, de par ses outils de tri et d’analyse des fichiers FECs. Montant volumineux, classement par fournisseur… Les voyages et séminaires doivent avoir un intérêt pour l’entreprise (le vérificateur analysera par exemple la qualité des participants). Les cadeaux clients ne doivent pas être excessifs. Les dépenses pour l’agrément de l’entreprise et le cadre de vie doivent être justifiables.

Par exemple, si le vérificateur a constaté que vous avez aménagé un espace de détente dont la majeure partie des équipements facturés ne se retrouvent pas sur place lorsqu’il demande de les voir, inutile de dire que vous pourriez être en difficulté, et que de telles manœuvres pourrait de plus être requalifiés en distribution.

- “Autres achats et charges externes”

Autre sujet qui suscitera l’une des premières questions du vérificateur, et possiblement l’un des points qui aura abouti à la vérification de votre entreprise.

Ligne “fourre-tout” de la déclaration d’impôt, un montant important provoquera immédiatement des questions du vérificateur, qui voudra également y voir la facturation afférente, afin de pouvoir contrôler si celle-ci est faite dans l’intérêt de l’entreprise.

- Facturation intragroupe (et prix de transfert, le cas échéant)

Inutile de préciser qu’il s’agit encore ici d’un point de contrôle important. Toute facturation. Et c’est encore un point qui fera l’objet d’un article dédié.

Tout travaux réalisés pour votre société, et résultant de l’emploi d’une autre entité du groupe, doit être justifié.

Très concrètement, vous devrez être en mesure d’expliquer au vérificateur votre besoin, et de fournir parfois des “preuves de travail” des personnes concernées. Cela peut être tout simplement des échanges de mails, des rapports d’activité, ou la démonstration d’une réalisation effectuée par l’entité prestatrice de services pour votre compte.

La vigilance du vérificateur sera d’autant plus accentué si vos factures sont payées à des entreprises à la “fiscalité avantageuse”.

Des conventions intragroupes peuvent être également demandées.

Si votre société fait partie d’un groupe fiscal intégré, la vigilance du vérificateur sera atténuée car ce type d’organisation peut “neutraliser” un manquement même s’il était constaté (la déduction d’IS d’une entité est compensé par l’excès de l’autre).

Enfin, ce qui peut faire également l’objet de non pas d’un article mais de dossiers entiers, si votre société est concernée par les obligations de documentation de prix de transfert, mieux vaut avoir fait valider celles-ci par un conseil fiscal.

Voici pour cette liste, bien entendu non exhaustive. Néanmoins, elle peut vous permettre de vous préparer à un contrôle fiscal en anticipant ainsi les questions les plus courantes du vérificateur, et en tout cas ce qui constituera ses premiers points d’attention. Si connaître le danger ne permet pas toujours de l’éviter, cette connaissance peut permettre de rectifier vos erreurs plus tôt, de faire preuve de votre bonne foi plus facilement… voire d’éviter des rappels évitables !

De même que des articles sur des sites de médecine ne se substituent pas à un docteur aguerri, cette liste ne devra cependant en aucun cas se voir substituée à un conseil avocat fiscaliste. Il n’y a pas deux entreprises, ni deux vérificateurs identiques. Restez prudents !

Laisser un commentaire