À partir de 2026, toutes les entreprises françaises devront adopter la facturation électronique,

Cette réforme, posée par l’article 153 de la loi de finances 2020, a été précisée par l’ordonnance n° 2021-1190 du 15 septembre 2021 et le décret n° 2022-1299 du 7 octobre 2022

Un communiqué de la DGFiP du 15 octobre 2024 en a affiné le calendrier et le dispositif technique, entérinant notamment le recentrage du portail public de facturation et un report général de l’échéance à 2026.

Quels sont les échéanciers, obligations et formats à connaître ? Quels seront les moyens de contrôle fiscal de l’administration sur ces données numériques ? Quels nouveaux risques pour les entreprises, y compris dans leurs opérations à l’international ?

Tour d’horizon pédagogique de cette révolution fiscale, avec les textes de référence et des conseils pratiques pour sécuriser sa conformité.

Échéances légales et généralisation progressive (2026–2027)

Dès le 1er septembre 2026, toutes les entreprises établies en France devront être en mesure de recevoir des factures électroniques. À la même date, les grandes entreprises et entreprises de taille intermédiaire (ETI) auront l’obligation d’émettre leurs factures au format électronique (et de transmettre les données de transaction dites e-reporting)

À partir du 1er septembre 2027, cette obligation d’émission s’étendra aux PME et micro-entreprise. Les entreprises assujetties à la TVA, y compris celles sous franchise en base (micro-entrepreneurs, etc.), sont toutes concernées en émission ou au moins en réception de factures électroniques.

Ce déploiement progressif par taille traduit la volonté des pouvoirs publics d’accompagner la transition et de tester le dispositif avant généralisation complète.

Obligations techniques : formats, plateformes et nouvelles exigences

La facturation électronique ne se résume pas à l’envoi d’un PDF par email. La législation impose des formats électroniques normés et un transit par des plateformes agréées.

Une e-facture devra contenir des données structurées permettant un traitement automatisé.

Pour ceux que les détails technique intéressent, la norme européenne EN 16931, retenue par la DGFiP, prévoit deux syntaxes XML possibles (formats UBL 2.1 et CII – Cross Industry Invoice) ainsi qu’un format mixte dit Factur-X. Factur-X correspond à un PDF lisible intégré d’un fichier XML conforme , alliant lisibilité humaine et exploitabilité machine.

À minima, les entreprises devront émettre dans l’un de ces trois formats officiels.

Ce qu’il faut retenir, et ce qui sera sans doute source de quiproquo pour ceux qui n’ont pas suivi l’actualité : Les PDF simples ou scans d’une facture papier ne seront pas considérés comme des factures électroniques valides – une tolérance subsistera seulement pour certaines opérations hors champ en 2026-2027 (voir plus loin le cas des factures internationales).

S’agissant de la Transmission des factures : fini l’envoi direct au client par courrier ou email.

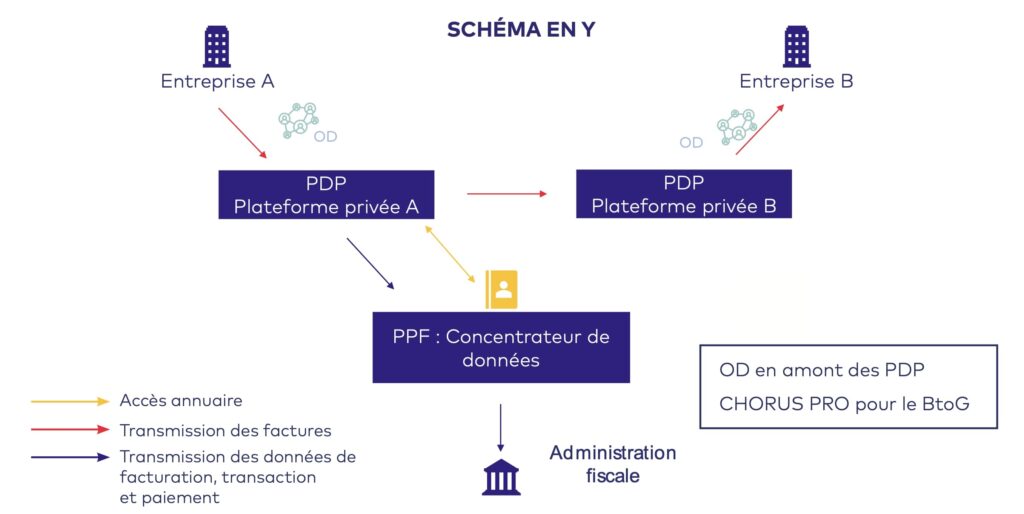

À partir de 2026, chaque entreprise devra choisir une plateforme de dématérialisation immatriculée par l’État, par laquelle émettre et recevoir ses factures électroniques.

Ces Plateformes de Dématérialisation Partenaires (PDP) – rebaptisées Plateformes agréées (PA) – sont des prestataires privés habilités à acheminer les e-factures aux destinataires et à transmettre les données à l’administration fiscale.

Le portail public de facturation (PPF), initialement conçu comme une plateforme minimale gratuite, voit son rôle recentré : il ne servira plus de plateforme d’échange directe, mais de « concentrateur de données ».

Concrètement, le PPF gèrera l’annuaire central des entreprises assujetties (annuaire basé sur les SIREN/SIRET, permettant d’identifier la ou les plateformes choisies par chaque entité) et collectera les données de facturation pour les transmettre à la DGFiP. Les plateformes agréées auront donc un rôle central, assurant l’envoi/réception des factures, la conversion dans les formats normés, le contrôle basique de conformité et le suivi des statuts (émise, transmise, reçue, réglée, etc.).

En pratique, une entreprise pourra continuer d’utiliser son logiciel de facturation habituel (ou solution compatible) pour créer les factures, mais ce logiciel devra être connecté à une plateforme agréée ou opérer via un opérateur de dématérialisation (OD) accrédité.

Notons enfin que de nouvelles mentions obligatoires devront figurer sur les factures dès 2026 : numéro de SIREN du client, distinction bien/prestation, option pour le paiement de la TVA sur les débits, et adresse de livraison le cas échéant.

Ces informations visent à faciliter le traitement automatisé et le rapprochement avec les déclarations de TVA.

SOURCE : https://www.extencia.fr/ppf-pdp-od-difference

Contrôle fiscal 2.0 : la DGFiP à l’ère de la data et de l’IA

Au-delà de la simplification administrative annoncée pour les entreprises, la réforme s’inscrit avant tout dans un mouvement global de lutte contre la fraude à la TVA et de modernisation des contrôles.

La facturation électronique généralisée offre à l’administration fiscale des capacités inédites d’analyse de données en volume, en quasi temps réel, alors que la majorité des contrôles DGFIP n’étaient jusqu’à présent réalisables qu’à posteriori.

Dès 2026, la DGFiP recevra quotidiennement les données de millions de factures (via le PPF) ainsi que les e-reportings pour les opérations hors factures (ventes B2C, transactions internationales, etc.). Ce flux massif d’informations va alimenter ses systèmes d’information et ouvrir la voie à un « datamining fiscal » à grande échelle, s’appuyant sur des algorithmes et l’intelligence artificielle pour cibler les contrôles.

La DGFiP utilise déjà des outils algorithmiques internes (tels que les programmes ALBATROS ou FIBRE) pour scorer les contribuables en fonction de leur niveau de risques. C’est notamment le cas des requêtes SIRIUS PRO que les programmateurs de contrôle fiscal utilisent pour faire le tri et choisir des entreprises à vérifier, et c’est la raison d’être de la Mission dite « MRV » au sein de Bercy qui cherche à valoriser le datamining de sources externes et internes pour produire, de manière automatisé, des ordres de mission de vérification.

Le machine learning et la détection d’anomalies permettent déjà de repérer des incohérences ou schémas suspects parmi les données déclaratives : par exemple, variations anormales de TVA d’un trimestre à l’autre, marges brutales trop faibles dans un secteur donné, dépenses professionnelles atypiques ou pics inhabituels de transactions ponctuelles. Avec l’e-invoicing, ces analyses gagneront en précision grâce à la fiabilité et l’exhaustivité des données de facturation collectées.

L’administration pourra croiser instantanément les factures émises, reçues et les déclarations de TVA correspondantes, détectant par exemple un écart anormal entre la TVA collectée et la TVA déductible déclarées, signe potentiel de fraude (TVA collectée non reversée, sur-déduction de crédit de TVA, etc.).

De même, les algorithmes signaleront des factures en double (doublons de numérotation ou de montants suggérant une tentative de comptabilisation multiple) et des incohérences chronologiques (factures antidatées ou hors période déclarée).

Par ailleurs, le croisement avec d’autres sources d’information sera renforcé : les données de factures pourront être rapprochées du Fichier des Écritures Comptables (FEC) fourni en cas de contrôle, pour vérifier que la comptabilité correspond exactement aux factures déclarées (et vice versa).

Toute pièce manquante ou divergence chiffrée entre le FEC et les e-invoices signalera une anomalie à investiguer. La DGFiP bénéficiera aussi d’une plus grande visibilité sur les flux de paiements.

Les données bancaires, croisées avec les montants et dates de factures électroniques, offriront des perspectives prometteuses de détection d’anomalies ou de fraudes dans les déclarations de TVA. Concrètement, un inspecteur pourra repérer qu’un paiement à un fournisseur à l’étranger n’a pas de contrepartie en facture déclarée, ou qu’une entreprise encaisse des sommes sur son compte sans les facturer – indices d’activité occulte.

Enfin, l’administration fiscale continuera d’exploiter les bases externes et renseignements tiers pour affiner ses ciblages : les fichiers des plateformes numériques (obligations DAC 7), les registres de sociétés (détection de fournisseurs fictifs ou de sociétés éphémères), les données douanières (imports/exports), ainsi que le recours à l’IA pour surveiller les annonces en ligne et réseaux sociaux (train de vie, activité non déclarée sur les marketplaces, etc.).

L’ensemble de ces outils interconnectés dessine un contrôle fiscal largement automatisé et proactif. Dès qu’un pattern suspect est identifié par l’algorithme (par ex. fournisseur inexistant dans l’annuaire, facturation intragroupe incohérente, ou chiffre d’affaires anormalement bas eu égard aux données du secteur), une alerte pourra déclencher un contrôle ciblé.

Les vérificateurs disposeront alors, avant même d’entamer leur audit, d’éléments précis et documentés sur les points à risque de l’entreprise.

En synthèse, la généralisation de la facture électronique constitue un saut quantitatif et qualitatif dans la capacité de contrôle de la DGFiP. L’administration elle-même le souligne : cette réforme permettra de « moderniser les modalités de contrôle de la TVA » en exploitant les recoupements automatisés rendus possibles.

Les entreprises doivent donc anticiper un environnement de surveillance fiscale beaucoup plus serré, où chaque donnée transmise pourra être vérifiée, comparée et analysée par des robots, quasiment en temps réel.

Nouveaux risques de redressement : vigilance accrue sur les erreurs courantes

Dans ce contexte de transparence numérique, les entreprises s’exposent à de nouveaux risques de redressement fiscal en cas d’erreurs, d’omissions ou d’irrégularités dans leurs factures. Parmi les pièges à éviter :

- Incohérences entre facturation et déclarations de TVA : avec la transmission systématique des données de factures, l’administration pourra comparer le montant de TVA collectée figurant sur vos ventes avec celui que vous avez déclaré sur votre formulaire CA3. Une divergence significative (par exemple des factures comportant de la TVA non reportées, ou inversement un chiffre d’affaires déclaré supérieur aux factures émises) sera immédiatement repérée et pourra justifier une demande d’explications voire un contrôle. De même, côté achats, la DGFiP verra les crédits de TVA que vous imputez et pourra les rapprocher des factures fournisseurs reçues. Toute TVA déduite sur une facture manquante dans le système sera refusée, et l’entreprise encourt des pénalités pour déclaration inexacte. À noter qu’une facture non conforme (émise hors système) ne permettra pas légalement de déduire la TVA correspondante

- Factures en double ou numérotation non séquentielle : le logiciel de contrôle pourra détecter deux factures portant le même numéro (chez un même émetteur) ou la reprise deux fois de la même facture d’achat par un client (tentative de double déduction). Les règles de numérotation chronologique des factures, déjà cruciales aujourd’hui, deviendront encore plus strictes sous l’œil algorithmique : un saut ou doublon dans la séquence de facturation du côté fournisseur déclenchera un signalement immédiat (risque de dissimulation de ventes ou de double facturation). Il en va de même pour un client qui enregistrerait deux fois la même pièce comptable. Ces anomalies, souvent involontaires (erreurs de saisie, de synchronisation logicielle), devront être absolument éliminées pour ne pas subir de redressement.

- Clients ou fournisseurs fictifs, usurpations de numéro de TVA : le futur annuaire central de la facturation électronique permettra de vérifier que chaque SIREN/SIRET figurant sur une facture correspond à une entité réelle et assujettie. Si une entreprise tente de passer des factures de complaisance avec un faux fournisseur (société écran créée pour gonfler les charges, par exemple), le croisement des données révélera rapidement l’entité inexistante ou incohérente (pas de déclaration réelle de TVA de son côté, statut inactif, etc.). Ce type de montage frauduleux (carrousels TVA, fausses factures intragroupe…) sera beaucoup plus risqué : la DGFiP pourra remonter les chaînes de facturation et démasquer des sociétés fictives ou éphémères utilisées pour émettre de fausses factures. Le rapport de la Cour des comptes estimait d’ailleurs à une quinzaine de milliards d’euros la fraude annuelle à la TVA en France, notamment via des sociétés facticesfinaxim.frfinaxim.fr – la réforme vise explicitement à endiguer ces pratiques.

- Discordances et anomalies diverses : de manière générale, tout écart par rapport aux normes et habitudes pourra faire l’objet d’un contrôle. Par exemple, une entreprise qui appliquerait un taux de TVA erroné sur ses factures (taux inexact ou exonération indue) sera plus facilement repérée puisque l’administration aura le détail de chaque ligne. Des montants hors taxe inhabituels (très en-deçà des prix du marché, pouvant indiquer un transfert de bénéfices) ou des remises commerciales excessives pourraient aussi éveiller l’attention algorithmique et se solder par des demandes de renseignement ou l’envoi d’un vérificateur sur place. De même, des factures sans paiement correspondant (ou l’inverse, des encaissements sans factures) ressortiront via le croisement avec les données bancaires. Enfin, n’oublions pas les obligations connexes : la réforme n’élimine pas la nécessité d’une piste d’audit fiable pour les opérations hors champ de la facture électronique (notamment B2C), ni le respect des conditions de forme des factures. Des mentions légales manquantes ou une conservation non conforme des documents (6 ans sur support électronique) resteront sanctionnables.

En cas de non-conformité avérée, les sanctions pourront être lourdes. La loi prévoit notamment une amende de 50 € par facture émise hors format électronique obligatoire, ainsi qu’une amende de 15 € par donnée manquante sur les e-reportings (plafonnée à 15 000 € par an) – ces montants ont été revus par la loi de finances 2024. De plus, comme indiqué, la TVA figurant sur une facture non conforme pourra être écartée du droit à déduction (dépense non admise fiscalement). Surtout, l’administration dispose d’un droit de rectification en cas d’omissions ou d’erreurs significatives, pouvant aboutir à un rappel de droits avec pénalités. À l’ère du tout-dématérialisé, une simple « coquille » peut ainsi prendre de l’ampleur : par exemple, une facture non transmise au client via une plateforme agréée sera juridiquement inexistante, le client ne pourra pas déduire la TVA, et le fournisseur encourra une amende de 50 € plus un risque de contentieux commercial (facture refusée par le client). La vigilance doit donc être maximale pour éviter des redressements automatisés là où un régularisation amiable aurait pu suffire par le passé.

Transactions transfrontalières : quel impact dans un contexte international ?

Qu’en est-il des opérations avec des partenaires étrangers ? Les factures B2B internationales (exports de biens ou services à des clients assujettis dans un autre pays) ne sont pas soumises à l’obligation d’e-invoicing via le système français. En effet, la réforme 2026 cible les transactions domestiques entre assujettis établis en France. Toutefois, ces opérations devront faire l’objet d’un e-reporting : les entreprises françaises devront transmettre à la DGFiP les données essentielles de leurs ventes à l’export et de leurs acquisitions auprès de fournisseurs étranger. Ce reporting permettra à l’administration de surveiller notamment les prestations de services internationales, souvent exonérées de TVA française (autoliquidation par le client dans l’UE), afin de détecter les incohérences (ex : services déclarés exonérés mais en réalité localisés en France, ou inversement absence de déclaration alors qu’une facture export est émise).

Dans le cas d’une prestation de service B2B intracommunautaire, par exemple, l’entreprise française émettra une facture hors TVA via sa plateforme agréée (ou éventuellement hors plateforme si le client étranger n’est pas raccordé, mais elle devra alors quand même reporter la transaction). L’administration croisera ces données avec la Déclaration européenne de services (DES) et pourra, le moment venu, les échanger avec les autres pays de l’UE. D’ici quelques années, l’harmonisation européenne pourrait en effet rendre la facturation électronique obligatoire sur les opérations intra-UE : la Commission propose, dans le cadre du paquet « TVA à l’ère du numérique », d’étendre les obligations de reporting aux transactions transfrontalières et d’harmoniser les formats d’e-factures entre États membres. La France soutient cette évolution, qui compléterait son propre dispositif national. On peut donc s’attendre, à moyen terme, à ce que les ventes intra-UE entre assujettis soient également émises en électronique et transmises aux administrations via un système interconnecté.

En attendant, les opérations internationales demeurent partiellement hors champ : une facture émise par un fournisseur étranger à destination d’un client français ne passera pas par le PPF (sauf si le fournisseur choisit volontairement d’y recourir via un PDP français). Le client français devra cependant la convertir ou l’enregistrer dans un format structuré s’il souhaite la transmettre dans son propre flux électronique, et il devra surtout en reporter les données à l’administration (e-reporting « données d’acquisition »). De même, les factures émises vers des clients étrangers pourront toujours être envoyées par les canaux habituels (email, portail client, etc.) tant que le pays de destination n’impose rien, mais leur double numérique devra être reporté. Les entreprises ayant beaucoup d’échanges internationaux devront donc gérer une coexistence de canaux au sein de leur facturation. La réglementation reconnaît d’ailleurs que certaines factures pourront toujours être reçues en format papier ou PDF après 2027, notamment les factures internationales. Il s’agira d’un des défis de cette réforme : maintenir la conformité et la traçabilité sur ces flux hors portail, en attendant une extension des normes au niveau européen.

Notons enfin que la surveillance des opérations transfrontalières sera aussi renforcée via d’autres outils : le registre européen des paiements (CESOP) mentionné plus haut donnera à la DGFiP une visibilité sur les paiements reçus de l’étranger par les entreprises françaises (et vice versa). Cela contribuera à identifier, par exemple, des ventes à l’export non déclarées ou des activités de e-commerce vers la France non soumises à TVA.

Par ailleurs, les plateformes numériques internationales (Airbnb, Amazon, Uber, etc.) doivent désormais déclarer aux administrations fiscales les revenus générés par leurs utilisateurs (directive DAC7).. Dans un contexte où la frontière entre B2B et B2C s’estompe (auto-entrepreneurs sur plateformes, prestations à l’étranger, etc.), l’administration croisera toutes ces données pour s’assurer qu’aucune opération taxable ne lui échappe, y compris en cas de schémas transfrontaliers complexes.

Conseils pratiques pour anticiper et garantir sa conformité

Face à ces évolutions, les entrepreneurs ont tout intérêt à préparer dès maintenant la transition vers la facturation électronique obligatoire et le renforcement corrélatif des contrôles fiscaux. Voici quelques conseils pragmatiques pour aborder cette réforme en toute sérénité :

- Faire un audit interne de son processus de facturation et de TVA

- Mettre à jour ses outils et se rapprocher d’opérateurs de confiance

- Former vos équipes et adapter vos processus

- Faire appel à un conseil fiscaln, un avocat ou un comptable en cas de doute :

En conclusion, l’obligation de facturation électronique à partir de 2026 marque un tournant majeur pour les entreprises françaises. Elle s’accompagne d’une modernisation des outils de contrôle fiscal qui réduira les marges d’erreur et de fraude : la DGFiP aura les moyens de surveiller de très près l’activité déclarée de chaque entreprise, et de pré-remplir à terme les déclarations de TVA grâce aux données collectée.

Les entrepreneurs doivent donc transformer cette contrainte en opportunité : celle de fiabiliser leurs processus, de gagner en productivité (fini le papier, place à l’automatisation) et d’entretenir avec l’administration fiscale des relations assainies, sans zone d’ombre.

En se préparant dès maintenant – outils en place, formations, audits préventifs et accompagnement adéquat –, votre entreprise abordera l’échéance de 2026 en toute confiance, et pourra se concentrer sur son développement en ayant sécurisé sa conformité fiscale.

Laisser un commentaire